【Quant Trading Tool】One-Click Batch Backtesting for Freqtrade Strategies – Find Your Optimal Strategy Effortlessly

免责申明

本内容仅供参考,市场行情波动巨大。请根据自身情况合理操作,作者不承担由此产生的任何损失。

This article is brought to you by https://itrade.icu Quant Trading Lab.

📊 Key Features

In the world of cryptocurrency quantitative trading, strategy performance determines profitability. Single-strategy backtesting is often time-consuming and inefficient. That’s why I developed the Batch Backtesting Freqtrade Source Code, allowing you to easily perform multi-period, multi-strategy backtests to quickly identify the strategies best suited to the market environment.

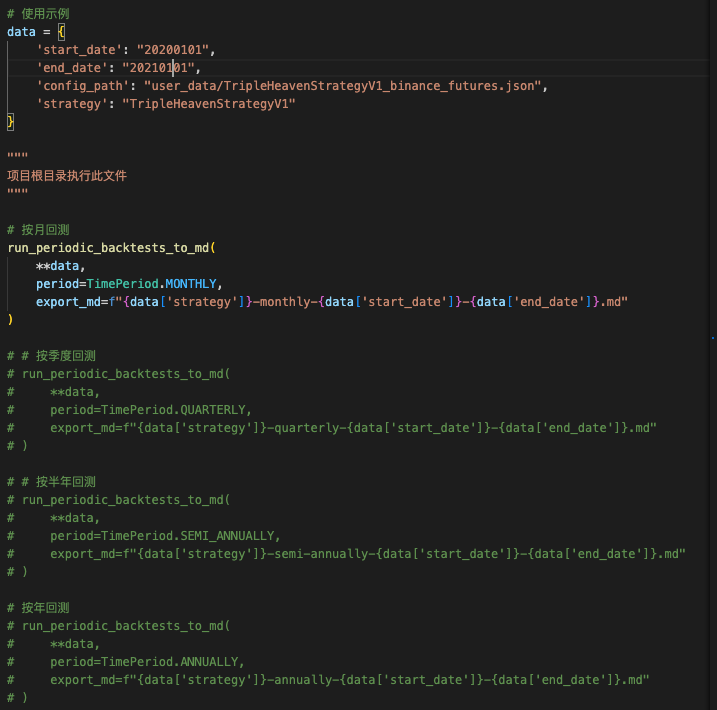

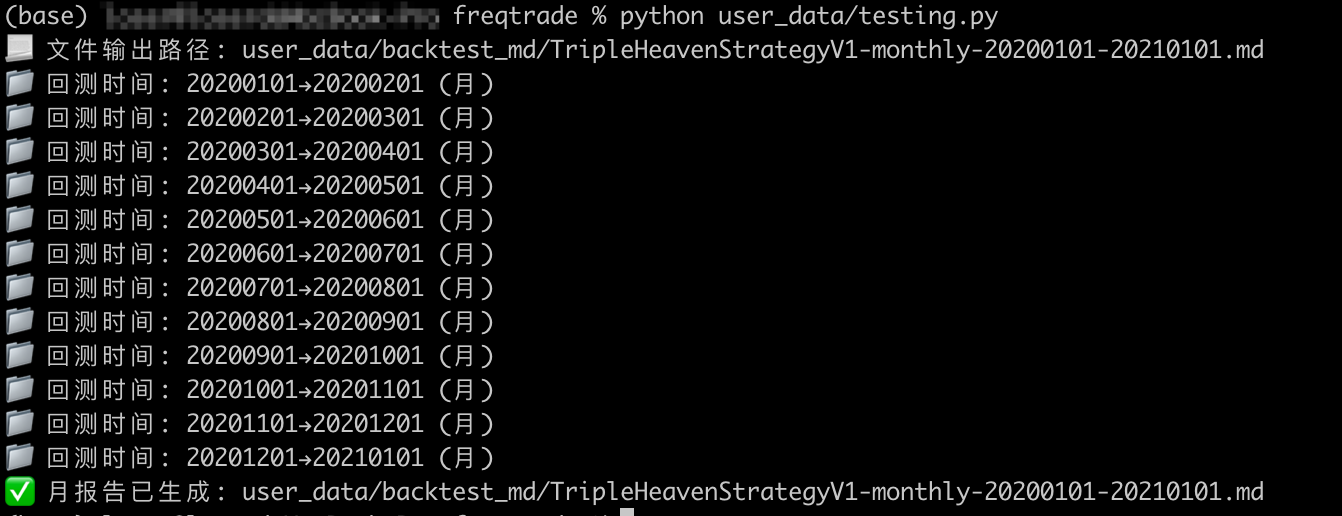

🔹 Batch Backtesting Across Multiple Periods

- Supports monthly, quarterly, semi-annual, and annual backtesting

- Simultaneously test multiple strategies and compare performance

- Instant summary of backtest results for easy analysis

No more wasting time modifying parameters or running single backtests — efficiency is multiplied.

🔹 Fully Customizable config.json and Strategies

- Users can input their own config.json

- Supports any Freqtrade strategy file (.py)

- Flexible configuration for trading parameters, stop-loss/take-profit, position sizing, and more

Test any market condition, coin, or strategy effortlessly — true quantitative freedom at your fingertips.

🔹 Visualized Data for Easy Comparison

- Automatically generates backtest reports with profit curves and equity curves

- Key metrics at a glance: return rate, maximum drawdown, win rate, Sharpe ratio, etc.

- Exportable CSV files for further analysis and strategy optimization

🔹 Why Choose This Batch Backtesting Source Code?

- High Efficiency: Batch backtesting with multiple strategies and periods in one go

- High Flexibility: Fully customizable strategies and config.json

- Clear Visualization: Comprehensive, easy-to-read reports

- Quantitative Power Tool: Quickly identify the most suitable trading strategies

Graphic